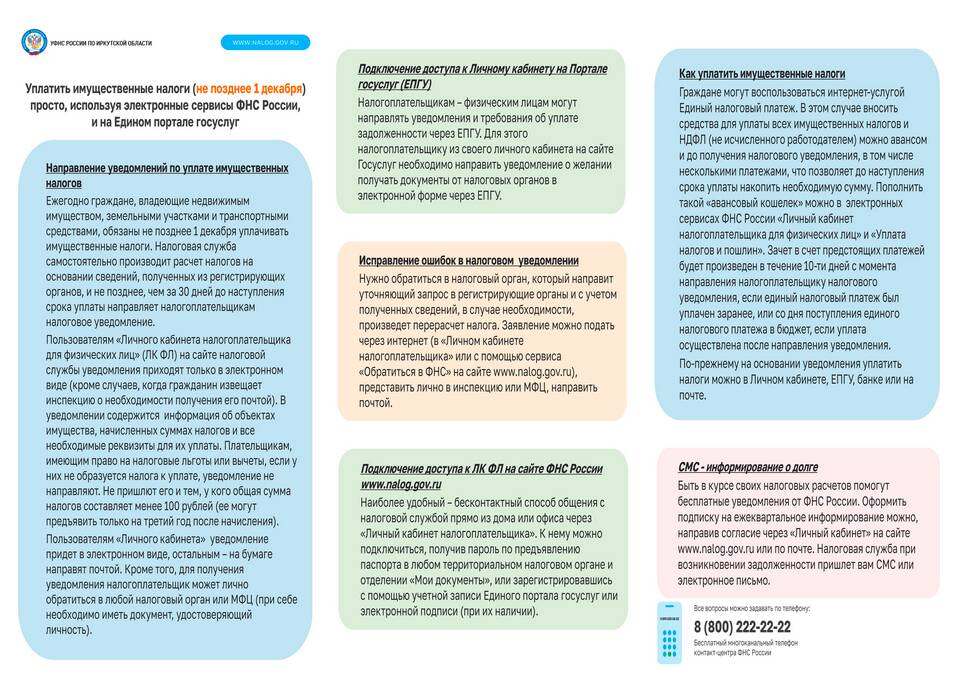

Фиксированные авансовые платежи представляют собой регулярные предварительные взносы по налогам, которые уплачиваются в течение налогового периода до подачи налоговой декларации. Эти платежи характерны для специальных налоговых режимов и отдельных категорий налогоплательщиков.

Содержание

Основные характеристики фиксированных авансовых платежей

| Критерий | Описание |

| Периодичность | Ежеквартально или ежемесячно |

| Размер | Фиксированная сумма или расчетная величина |

| Налоговые режимы | УСН, ЕНВД, ПСН, налог на профессиональный доход |

| Правовая основа | Налоговый кодекс РФ, региональные законы |

Виды фиксированных авансовых платежей

Для индивидуальных предпринимателей на УСН

Рассчитываются исходя из:

- Потенциального дохода

- Ставки налога

- Коэффициентов-дефляторов

Для плательщиков ЕНВД

Определяются по формуле:

- Базовая доходность × Физический показатель × К1 × К2 × Ставка налога

Для самозанятых

Фиксированные платежи в зависимости от:

- Вида деятельности

- Региона осуществления деятельности

Порядок расчета и уплаты

- Определение налоговой базы

- Расчет суммы платежа по установленной формуле

- Уплата в установленные сроки

- Учет платежей при окончательном расчете налога

Сроки уплаты в 2024 году

| Квартал | Срок уплаты |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Учет уплаченных сумм

Уплаченные авансовые платежи учитываются:

- При расчете итоговой суммы налога за год

- В книге учета доходов и расходов

- В налоговой декларации

- В платежных поручениях с указанием КБК

Последствия неуплаты

- Начисление пени за каждый день просрочки

- Возможность приостановления операций по счетам

- Налоговая ответственность в виде штрафа

- Ухудшение рейтинга налоговой дисциплины

Возврат излишне уплаченных сумм

При переплате возможны следующие варианты:

- Зачет в счет будущих платежей

- Возврат на расчетный счет

- Зачет в счет погашения других налоговых обязательств

Особенности для разных категорий налогоплательщиков

| Категория | Специфика |

| Вновь зарегистрированные ИП | Освобождение от платежей в первом квартале |

| Налогоплательщики с нулевым доходом | Обязанность уплаты сохраняется |

| Сельхозпроизводители | Пониженные ставки в некоторых регионах |

Документальное оформление

Подтверждением уплаты служат:

- Платежные поручения с отметкой банка

- Выписки по расчетному счету

- Квитанции об оплате (для физических лиц)

- Налоговые уведомления