Расходы – это денежные средства, которые тратятся на приобретение товаров, услуг или покрытие обязательств. В экономике и бухгалтерии расходы отражают уменьшение финансовых ресурсов компании или человека в результате хозяйственной деятельности.

Содержание

Основные виды расходов

- Постоянные расходы – затраты, которые не зависят от объема производства (аренда, зарплата администрации).

- Переменные расходы – затраты, изменяющиеся в зависимости от уровня активности (сырье, транспорт).

- Капитальные расходы – инвестиции в долгосрочные активы (оборудование, недвижимость).

- Операционные расходы – текущие затраты на поддержание бизнеса (коммунальные платежи, реклама).

Как учитываются расходы

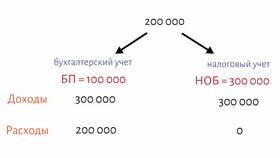

В бухгалтерском учете расходы фиксируются по следующим принципам:

- Принцип начисления – расход отражается в момент возникновения обязательства

- Принцип соответствия – расходы соотносятся с доходами, которые они помогли получить

- Принцип документального подтверждения – все расходы должны иметь подтверждающие документы

Пример классификации расходов

| Тип расхода | Пример | Сумма |

| Постоянные | Аренда офиса | 50 000 руб./мес. |

| Переменные | Закупка материалов | 120 000 руб./мес. |

| Капитальные | Покупка станка | 300 000 руб. |

Как контролировать расходы

- Ведение бюджета и планирование затрат

- Анализ структуры расходов

- Оптимизация закупочных процессов

- Использование систем автоматизированного учета

Важность учета расходов

Правильный учет и анализ расходов позволяет бизнесу повышать эффективность, находить резервы для экономии и принимать обоснованные управленческие решения. Для физических лиц контроль расходов помогает грамотно распределять личный бюджет.