Первоначальная стоимость малоценного имущества включает все фактические затраты, связанные с его приобретением и приведением в состояние, пригодное для использования. Правильное определение этой стоимости важно для бухгалтерского и налогового учета.

Содержание

Основные составляющие первоначальной стоимости

- Покупная цена имущества

- Таможенные пошлины и сборы (для импортных товаров)

- Затраты на транспортировку и доставку

- Стоимость монтажа и наладки

- Прочие непосредственно связанные расходы

Критерии признания имущества малоценным

| Критерий | Описание |

| Стоимостной лимит | Обычно до 40 000 рублей за единицу |

| Срок полезного использования | Менее 12 месяцев |

| Характер использования | Не является средствами труда |

Что не включается в первоначальную стоимость

- Налог на добавленную стоимость (кроме исключений)

- Общехозяйственные расходы

- Затраты на обучение персонала

- Расходы на рекламу и маркетинг

- Проценты по кредитам (в большинстве случаев)

Пример расчета первоначальной стоимости

Приобретение офисного кресла:

- Покупная цена: 25 000 рублей

- Доставка: 1 500 рублей

- Сборка: 800 рублей

- Итого первоначальная стоимость: 27 300 рублей

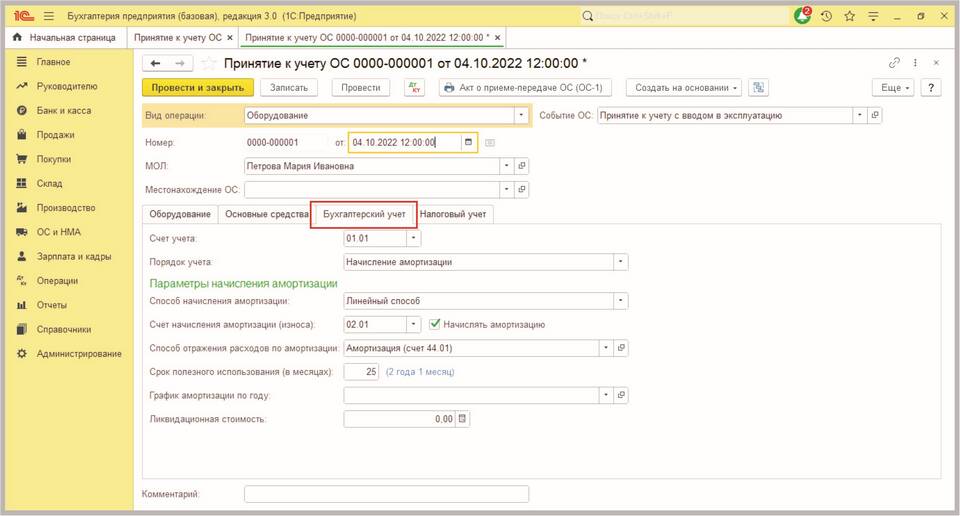

Особенности учета в бухгалтерии

Малоценное имущество:

- Учитывается на забалансовых счетах

- Списывается на расходы сразу при вводе в эксплуатацию

- Требует инвентаризации и контроля за использованием

Нормативное регулирование

Учет малоценного имущества регулируется:

- ПБУ 6/01 "Учет основных средств"

- Налоговым кодексом РФ

- Учетной политикой организации

- Отраслевыми рекомендациями