Упрощенная система налогообложения с объектом "доходы" предусматривает ставку 6% от полученных доходов. Рассмотрим порядок расчета и уплаты этого налога.

Содержание

Основные положения УСН 6%

| Параметр | Характеристика |

| Налоговая база | Все полученные доходы |

| Ставка | 6% (может быть снижена регионами до 1%) |

| Отчетный период | Квартал |

| Налоговый период | Календарный год |

Порядок расчета и уплаты налога

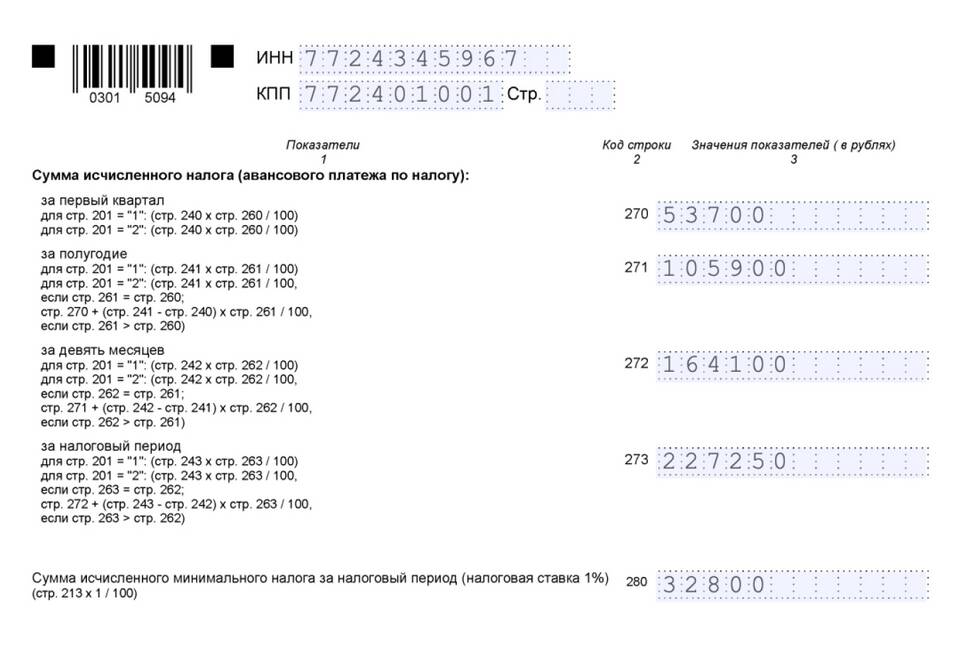

- Расчет авансовых платежей:

- По итогам 1 квартала: доход × 6%

- По итогам полугодия: доход × 6% - аванс за 1 кв.

- По итогам 9 месяцев: доход × 6% - авансы за 1 кв. и полугодие

- Окончательный расчет по году:

- Годовой доход × 6%

- Вычет уплаченных авансовых платежей

- Вычет страховых взносов (до 50% от налога)

Сроки уплаты налога

- Авансовый платеж за 1 квартал - до 25 апреля

- Авансовый платеж за полугодие - до 25 июля

- Авансовый платеж за 9 месяцев - до 25 октября

- Годовой налог - до 31 марта следующего года

Как уменьшить налог к уплате

| Способ уменьшения | Максимальный размер |

| Страховые взносы ИП | 100% взносов (при отсутствии работников) |

| Взносы за работников | 50% от суммы налога |

| Торговый сбор | Полная сумма сбора |

Порядок оплаты налога

- Сформировать платежное поручение:

- Указать КБК для УСН (182 1 05 01011 01 1000 110)

- Ввести ОКТМО муниципалитета

- Выбрать способ оплаты:

- Через личный кабинет налогоплательщика

- В банковском учреждении

- Через сервис Госуслуг

- Сохранить подтверждение оплаты

Правильный расчет и своевременная уплата налога по УСН 6% позволяют ИП и организациям минимизировать налоговую нагрузку и избежать штрафных санкций.