Страхование ипотечного кредита защищает банк и заемщика от финансовых рисков. Рассмотрим основные принципы расчета стоимости таких страховых продуктов.

Содержание

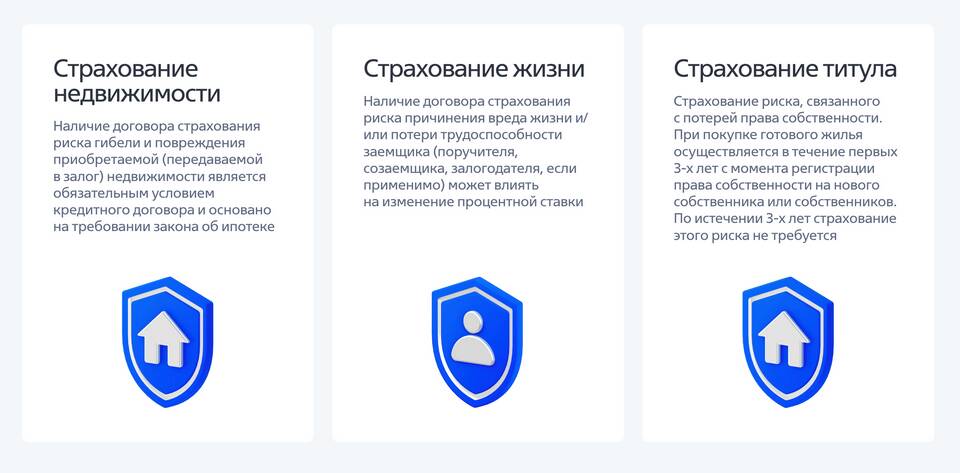

Виды страховок по ипотеке

| Тип страхования | Объект страхования |

| Страхование недвижимости | Квартира или дом, приобретаемые в ипотеку |

| Страхование жизни и здоровья | Заемщик и созаемщики |

| Страхование титула | Право собственности на недвижимость |

Основные факторы расчета

На стоимость страховки влияют:

- Сумма кредита

- Срок ипотеки

- Тип и состояние недвижимости

- Возраст и здоровье заемщика

- Профессия и хобби страхующегося

- Регион расположения объекта

Формулы расчета страховых платежей

Основные методы расчета:

- Для имущества: (Сумма кредита × Тариф) × Коэффициенты

- Для жизни: (Остаток долга × Возрастной коэффициент) × Процент риска

- Для титула: (Стоимость недвижимости × 0.2-0.5%) × Поправочные коэффициенты

Пример расчета

| Параметр | Значение |

| Сумма кредита | 5 000 000 руб. |

| Тариф страхования имущества | 0.3% |

| Коэффициент региона | 1.2 |

| Годовой платеж | 5 000 000 × 0.003 × 1.2 = 18 000 руб. |

Важно знать

Страховые платежи обычно пересчитываются ежегодно с учетом остатка долга и изменений в условиях страхования.

Как снизить стоимость страховки

Эффективные способы экономии:

- Выбор страховой компании самостоятельно, а не через банк

- Оформление полиса на меньший срок с последующей пролонгацией

- Отказ от ненужных дополнительных опций

- Участие в программах лояльности страховщиков

- Сравнение предложений нескольких компаний

Особенности выплат при страховом случае

Размер выплаты определяется:

- Для имущества - стоимостью восстановления или остатком долга

- Для жизни - суммой остатка по кредиту

- Для титула - фактическими убытками

Понимание принципов расчета ипотечной страховки поможет заемщикам выбрать оптимальные условия и контролировать свои расходы по кредиту.