Индивидуальные предприниматели на общей системе налогообложения (ОСНО) обязаны рассчитывать и уплачивать налог на доходы физических лиц. Рассмотрим особенности расчета НДФЛ для ИП.

Содержание

Основные принципы расчета НДФЛ ИП

| Параметр | Характеристика |

| Налоговая база | Доходы от предпринимательской деятельности |

| Ставка | 13% (основная), 15% для доходов свыше 5 млн руб. |

| Период расчета | Календарный год |

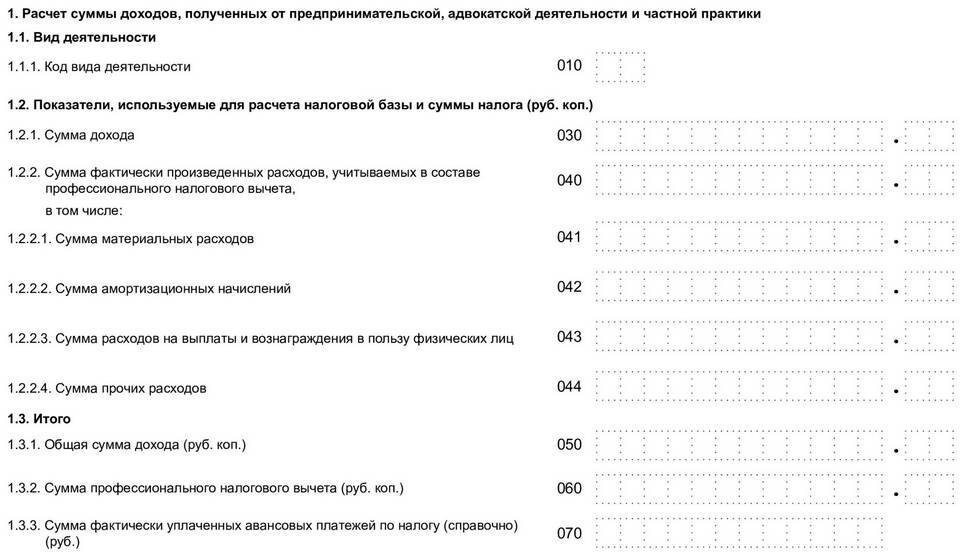

Формула расчета НДФЛ

НДФЛ = (Доходы - Вычеты) × Ставка

Составляющие формулы:

- Доходы - все поступления от предпринимательской деятельности

- Вычеты - документально подтвержденные расходы

- Ставка - 13% или 15% в зависимости от суммы дохода

Порядок расчета НДФЛ

Определение доходов

- Учет всех поступлений от деятельности ИП

- Исключение НДС из выручки (если ИП является плательщиком)

- Суммирование доходов за налоговый период

Учет расходов

| Тип расходов | Условия принятия |

| Прямые | Необходимы для осуществления деятельности |

| Косвенные | Связаны с ведением бизнеса |

| Фиксированные взносы | Принимаются в полном объеме |

Пример расчета НДФЛ

| Показатель | Сумма (руб.) |

| Доходы за год | 2 500 000 |

| Подтвержденные расходы | 1 200 000 |

| Фиксированные взносы | 45 000 |

| Налоговая база | 2 500 000 - 1 200 000 - 45 000 = 1 255 000 |

| НДФЛ к уплате | 1 255 000 × 13% = 163 150 |

Сроки уплаты НДФЛ

- Авансовые платежи - 15 июля, 15 октября текущего года и 15 января следующего года

- Окончательный расчет - до 15 июля следующего года

- Декларация 3-НДФЛ - до 30 апреля следующего года

Особенности для разных режимов налогообложения

| Режим | Особенности НДФЛ |

| ОСНО | Полный расчет с учетом доходов и расходов |

| УСН | Заменяется налогом по упрощенке |

| Патент | Не платится, заменяется стоимостью патента |

Частые вопросы

Можно ли уменьшить НДФЛ на страховые взносы?

Да, фиксированные взносы полностью уменьшают налогооблагаемую базу.

Как учитывать убытки прошлых лет?

Убытки можно переносить на будущие периоды в течение 10 лет.

Нужно ли платить НДФЛ с доходов от продажи имущества?

Да, если имущество использовалось в предпринимательской деятельности.