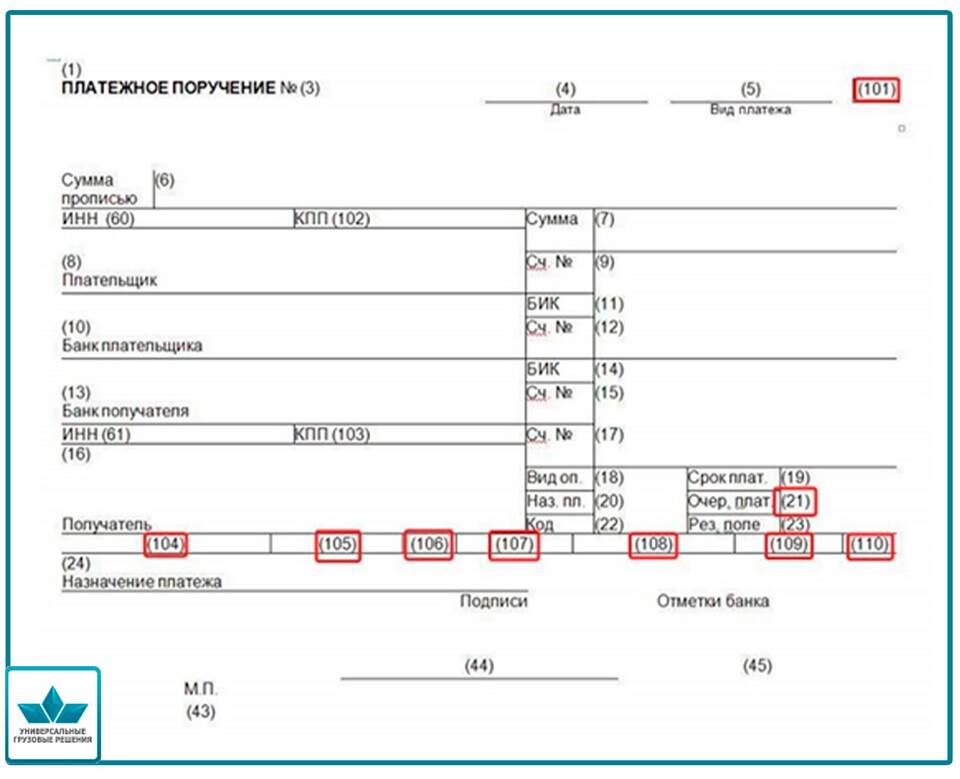

Указание периодов в платежных поручениях является важным требованием при перечислении налогов, страховых взносов и других периодических платежей. Правильное оформление этих реквизитов обеспечивает корректное зачисление средств.

Содержание

Основные виды периодов в платежках

| Расчетный период | Период, за который производится платеж |

| Налоговый период | Период, по итогам которого исчисляется налог |

| Отчетный период | Период, за который сдается отчетность |

Правила указания периодов

- Для налоговых платежей:

- Месяц: МС.XX.ГГГГ

- Квартал: КВ.XX.ГГГГ

- Год: ГД.00.ГГГГ

- Для страховых взносов:

- Указывается расчетный период в формате ММ.ГГГГ

- Для арендных платежей:

- Указывается конкретный месяц и год

Примеры заполнения

| Налог на прибыль за 1 квартал 2024 | КВ.01.2024 |

| НДФЛ за январь 2024 | МС.01.2024 |

| Страховые взносы за март 2024 | 03.2024 |

Где указывать период в платежном поручении

- В поле "Назначение платежа" после указания вида платежа

- Для налогов - после указания КБК

- Для страховых взносов - после реквизитов получателя

Важные нюансы

При указании периода необходимо использовать только утвержденные сокращения (МС, КВ, ГД). Для годовых платежей номер периода всегда 00. При уплате пени или штрафов указывается период, за который начислена недоимка.